L’idée d’écrire sur Solvay m’a été soufflée par Marc de la chaîne Youtube Gotozemoon. Merci à lui !

Je connais cette société, avant tout car elle exploite une usine près de Dole, qui est à 50 km de Dijon. Lorsqu’on pilote, l’usine chimique de Tavaux est très visible depuis le ciel et un point d’ancrage pour rejoindre LFGJ, l’aérodrome de Dole Tavaux. Parlons maintenant de cette société et de ses caractéristiques financières

Présentation de la société Solvay

Fondée en 1863 par Ernest Solvay à Bruxelles, Solvay est l’un des groupes chimiques européens les plus anciens et les plus emblématiques. Son brevet originel — le procédé Solvay de fabrication du carbonate de soude — a littéralement industrialisé la chimie du XIXe siècle. Aujourd’hui, après le spin-off de Syensqo (chimie de spécialités) en décembre 2023, Solvay a été recentré sur la chimie essentielle : des produits de masse à positionnement intermédiaire entre commodités et spécialités, avec des positions de leader mondial dans plusieurs familles.

| Siège Bruxelles, Belgique | CEO Philippe Kehren | Employés Environ 8400 | Sites 43 sites |

| Présence 43 pays | R&D 6 centres majeurs |

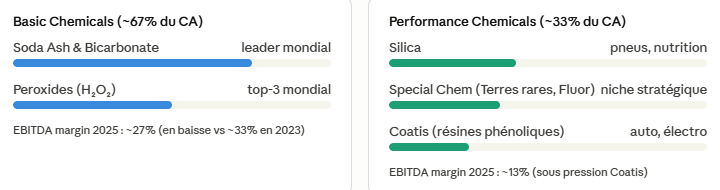

Voici les différents secteurs d’activité sur lesquels opère la société :

Et son exposition géographique reste relativement balancée entre Europe et Amériques :

Analyse qualititative

Le site de la Rochelle est l’un des rares au monde — en dehors de Chine — capable de séparer à l’échelle industrielle les terres rares lourdes (dysprosium, terbium), essentielles aux aimants permanents pour véhicules électriques et éoliennes. Solvay cible une séparation industrielle Dy/Tb dès septembre 2026, et sécurise son amont via le LOI avec Viridis Mining (Brésil) pour des approvisionnements à partir de 2028. Deutsche Bank estime que cet actif pourrait ajouter jusqu’à €100 M d’EBITDA supplémentaire, soit +13% — actuellement non intégré dans le consensus. C’est d’ailleurs le principal catalyseur qui pourrait revitaliser la société.

Résultats financiers

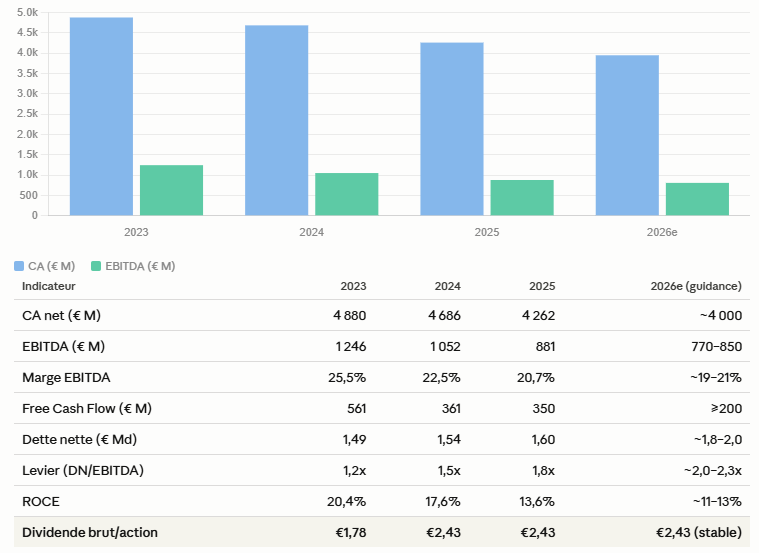

Ci-dessous les principaux indicateurs de la performance financière pour 2025 :

Sur 3 ans toutefois, le tableau est nettement moins rose. On note une érosion lente mais régulière du chiffre d’affaires et des résultats tandis que l’endettement a tendance à augmenter.

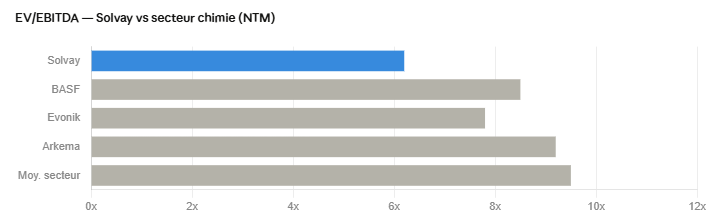

Si l’on rapporte aux éléments boursiers, les principaux indicateurs sont les suivants :

Evidemment, le ratio EV / EBITDA, l’un de mes indicateurs favoris est assez bas, mais cela ne suffit pas compte tenu de la baisse structurelle vue ci-dessus. Sur ce ratio, Solvay se négocie avec une décote structurelle d’environ 35-40%, justifiée principalement par son exposition au soda ash.

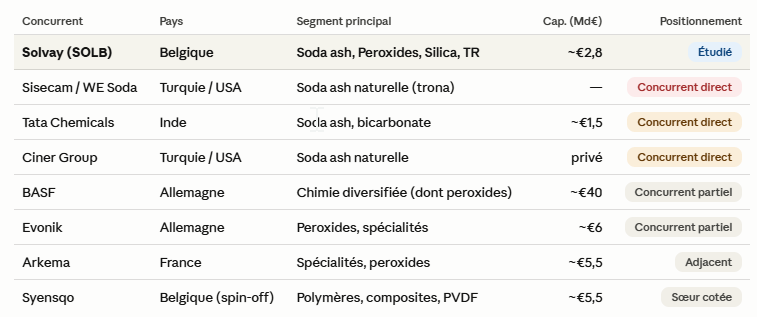

Les concurrents

Le secteur de la chimie est un environnement très concurrentiel avec des sociétés très importantes, aux poches très profondes. Voici l’état des lieux de la concurrence :

Retour à l’actionnaire

Pour moi, c’est le gros point fort cette boite : plus de 40 ans jamais réduire le dividende.

Après le spin-off de décembre 2023, le dividende a été rebasé à 60% de l’ancien dividende Solvay, mais maintenu stable à 2,43 € depuis 2024. Le rendement actuel correspond à un rendement de 9,06% ce qui exceptionnel pour un industriel de cette importance.

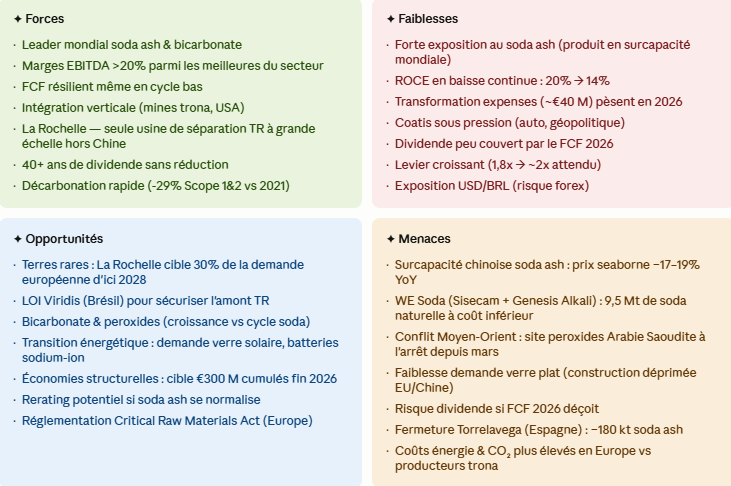

Risques et catalyseurs

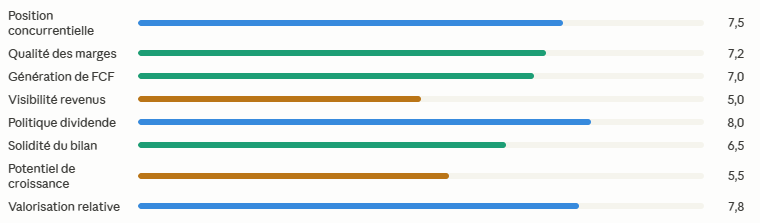

Voici une analyse SWOT de la société avec donc d’une part des forces et ses faiblesses, d’autre part ses opportunités et menaces.

Consensus des analystes et prix cibles

Jeffreries, Barclays et Deutsche Bank ont un cours cible inférieur à celui actuel.

En synthèse, Solvay est le premier producteur mondial de soda ash et de bicarbonate de soude, avec une position unique (à venir) hors Chine dans la séparation des terres rares à La Rochelle. Comme précisé, son dividende n’a jamais été réduit depuis plus de 40 ans, ce qui est très fort quand on sait que la chimie est une activité cyclique.

Solvay est un dossier de valeur profonde : EV/EBITDA à 5,2x pour une société leader mondial dans ses niches avec une marge sur EBITDA supérieure à 20%. La décote vs secteur (~35%) est réelle et partiellement excessive.

Mais la thèse est difficile sur le court terme: le soda ash est en surcapacité structurelle (Chine + WE Soda), le « free cash flow » 2026 couvrira à peine le dividende, et le consensus est clairement négatif. Le catalyseur de rerating a été identifié plus haut ( les terres rares avec le site de La Rochelle ) mais son horizon est 2028.

Acheter du Solvay aujourd’hui en espérant faire un gain significatif va, selon moi nécessairement passer par un engagement long terme. Je ne crois pas que le cours va remonter significativement prochainement.

Il ne faut pas se laisser aveugler par le rendement actuel de 9,2% et l’historique impeccable de versement des dividendes. En cas de grosse crise majeure où même simplement si la guidance du « Free Cash Flow » pour l’année en cours n’est pas respectée, la société sera forcée de renoncer à privilégier ses actionnaires.

Il y a quand même un facteur d’espoir sur le soutien de l’Union Européenne qui est favorable à différents niveaux. Sur les terres rares, le soutien est immédiat et concret : le CRMA impose 40% de transformation locale d’ici 2030, les restrictions chinoises à l’export ont accéléré la prise de conscience politique, et La Rochelle est explicitement le type d’actif que Bruxelles veut protéger

Sur le soda ash, en revanche, les textes reconnaissent l’asymétrie concurrentielle (énergie, CO₂, dumping chinois) mais sans remède opérationnel immédiat : le CBAM ne couvre pas encore la chimie avant 2028-2030 au mieux, et les procédures anti-dumping sont notoirement lentes. Solvay a par ailleurs déjà déposé des demandes au Fonds Innovation européen pour des projets d’électrification industrielle, ce qui confirme que la société se positionne activement pour capter ces soutiens.

Les clowns à la commission européenne ont enfin compris qu’il faut soutenir leur industrie, ce que les Chinois font avec talent depuis longtemps. Est-ce que ce n’est pas déjà trop tard ?

Cours à la date de l’écriture de l’article : 26,80 €

Merci pour cet article qui permets de mettre en exergue les différents points d’attentions sur ce dossier. J’avais un biais très haussier sur Solvay et c’est vrai que voir les chiffres, permets de remettre en perspective et donc d’avoir une vision plus long terme sur le dossier.