Les holdings ne sont pas à la mode en bourse en ce moment. Il faut dire qu’ils ont la fâcheuse habitude de décoter significativement par rapport à leur actif de référence. C’est un phénomène bien connu des investisseurs avertis : ces structures, souvent familiales ou patrimoniales, sont valorisées par le marché à un prix inférieur à la somme de leurs participations, en raison de facteurs comme la liquidité limitée, les frais de gestion, ou simplement une perception de risque plus élevé liée à la concentration des actifs.

Vous pouvez par exemple faire l’exercice avec Peugeot Invest, qui décote régulièrement de 30 à 40 % par rapport à la valeur nette de ses actifs, dont une participation clé dans Stellantis. Autre exemple : Wendel qui, avec ses investissements diversifiés dans des secteurs comme la certification (Bureau Veritas) ou les services, affiche souvent une décote autour de 25-35 %. On citera également Eurazeo, orienté vers le « private equity » et des participations dans des entreprises comme Moncler ou Europcar, subit une décote similaire, parfois jusqu’à 40 %, malgré une stratégie active de rotation de portefeuille.

Ces exemples illustrent bien que, même avec des actifs solides, les holdings peinent à refléter pleinement leur valeur intrinsèque en Bourse.

Aujourd’hui, nous nous penchons sur un cas particulièrement flagrant : Burelle SA, dont la décote semble avoir atteint un niveau excessif, offrant potentiellement une opportunité pour les investisseurs patients.

Historique et activités d’OPMobility

Difficile donc de parler en détail de Burelle sans s’attarder sur son actif principal, à savoir sa filiale OPMobility.

OPMobility, anciennement Plastic Omnium, a été fondée en 1946 par Pierre Burelle comme une entreprise de transformation plastique. Elle s’est spécialisée dans l’automobile dans les années 1970, devenant un fournisseur « tiers 1 » pour des constructeurs comme Renault, Volkswagen et Tesla. Rebaptisée OPMobility en 2023 pour souligner son focus sur la mobilité durable, la société est cotée à Paris depuis 1987.

Ses activités principales incluent :

- Systèmes extérieurs : Pare-chocs intelligents, modules intégrés (35 % du CA).

- Systèmes de stockage d’énergie : Réservoirs pour carburants et batteries pour VE (40 % du CA).

- Éclairage et électronique : Phares LED, systèmes d’assistance à la conduite (25 % du CA).

OPMobility est implantée dans 26 pays, avec 150 usines et 30 000 employés.

Les principales régions sont l’Europe (50 % du CA), l’Amérique du Nord (25 %) et l’Asie (20 %). En 2025, son CA a atteint 9,8 milliards d’euros (+9 %), avec un EBITDA de 1,1 milliard d’euros (marge de 11,2 %). Le résultat net s’élève à 450 millions d’euros, pour un PER forward de 8,5x et un rendement dividende de 3,2 %. OPMobility est en elle-même une société « Value ».

La capitalisation boursière est d’environ 2,5 milliards d’euros au 6 mars 2026.

L’ancien dirigeant, Laurent Burelle (petit-fils du fondateur), était PDG depuis 2001. Ingénieur de formation, il a piloté la diversification vers l’électrique, avec des partenariats comme celui avec Hyundai pour les piles à hydrogène. Sa fille, Félicie Burelle, vient d’être confirmée en 2026 à son poste de directrice générale. Son leadership familial assure une continuité stratégique.

Historique et activités de Burelle

Burelle SA est un holding familial français fondé en 1957 par Pierre Burelle, initialement comme une entreprise de plasturgie industrielle. Au fil des décennies, elle s’est transformée en une structure de contrôle pour des activités diversifiées, avec une forte empreinte dans l’industrie automobile. La société est cotée à la Bourse de Paris depuis 1988 et reste contrôlée par la famille Burelle, qui détient environ 80 % du capital via des structures comme Burelle Participations. Son activité principale repose sur la détention de participations stratégiques, mais elle opère également directement dans des métiers complémentaires.

Les différents métiers de Burelle se répartissent ainsi :

- Automobile et équipements : via sa participation majoritaire dans OPMobility, Burelle est impliquée dans la conception et la fabrication de systèmes extérieurs (pare-chocs, modules avant/arrière), de systèmes de stockage d’énergie (réservoirs à carburant et batteries pour véhicules électriques), et de systèmes d’éclairage. Soyons clairs : cela représente l’essentiel de la valeur du holding.

- Immobilier et services : Burelle gère un portefeuille immobilier incluant des bureaux et des sites industriels en France et à l’international, générant des revenus locatifs stables. Ces actifs sont regroupés dans Sofiparc, une société détenue à 100%.

- Investissements diversifiés : Des participations minoritaires dans des secteurs comme les technologies environnementales et les services aux entreprises. Ces actifs sont concentrés dans la filiale Burelle Participations.

En 2025, le chiffre d’affaires consolidé de Burelle s’est élevé à environ 10,2 milliards d’euros, en hausse de 8 % par rapport à 2024.

Attention : ces chiffres intègrent ceux d’OPMobility. Les capitaux propres atteignent 2,8 milliards d’euros, avec une dette nette maîtrisée à 1,2 milliard d’euros, reflétant une gestion prudente.

Les marchés

Burelle opère principalement sur les marchés européens (France, Allemagne, Espagne), nord-américains (États-Unis, Mexique) et asiatiques (Chine, Inde), via ses filiales. L’exposition est forte à l’industrie automobile, qui représente 95 % de son activité consolidée. Avec la transition vers la mobilité électrique et durable, Burelle bénéficie d’un positionnement stratégique : OPMobility est un leader dans les systèmes de batteries et les composants légers, alignés sur les normes ESG et les réglementations européennes sur les émissions.

Le potentiel

Le potentiel pour les années à venir est prometteur. Selon les projections du groupe, la croissance organique devrait atteindre 5-7 % par an d’ici 2028, dopée par la demande en véhicules électriques (VE) et hybrides. Le marché mondial des équipements automobiles pour VE est estimé à 150 milliards d’euros en 2025, avec un CAGR de 12 % jusqu’en 2030 (source : McKinsey).

Burelle, via OPMobility, vise une part de marché accrue en Asie, où les ventes de VE explosent. De plus, des investissements en R&D (environ 4 % du CA) dans l’hydrogène et les matériaux recyclés pourraient ouvrir de nouveaux relais de croissance.

Bien sûr, des risques subsistent en particulier la forte dépendance au cycle automobile.

Il peut y avoir aussi des tensions géopolitiques sur les chaînes d’approvisionnement, attisées par ce qui se passe en Iran.

Enfin, la concurrence n’est pas négligeable, notamment du côté de Magna et/ou Faurecia.

En mars 2026, Burelle détient 58,5 % du capital d’OPMobility (ex-Plastic Omnium), ce qui en fait l’actionnaire de contrôle. Cette participation est stable depuis des années, reflétant la stratégie familiale de long terme.

Métriques

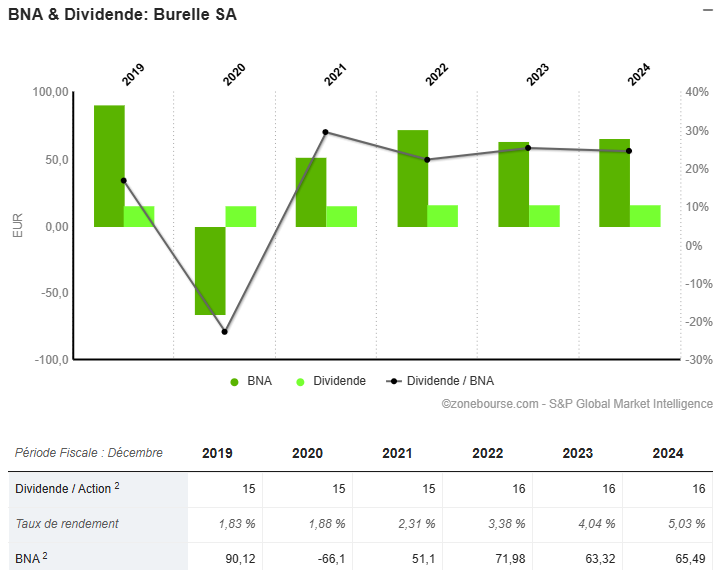

Voici les principaux indicateurs financiers de la société Burelle pour les 3 dernières années, 2025 n’étant pas encore connue.

Bien entendu, le PER change à chaque jour de bourse, mais on est sur des valeurs très basses, dignes d’une action Value.

Décote importante de Burelle

Au 6 mars 2026, Burelle affiche une capitalisation boursière d’environ 700 millions d’euros, avec un cours autour de 400 euros. Le flottant est limité (20 %), ce qui contribue à une liquidité modeste et à des variations de cours parfois amplifiées.

OPMobility, en comparaison, pèse 2,5 milliards d’euros en capitalisation, avec un cours qui était stable, autour de 17 euros, soutenu par des perspectives positives dans l’électrique, mais qui a baissé pour atteindre désormais 15,14 euros.

Compte tenu des 58,5 % détenus dans OPMobility, la valeur théorique de cette participation seule s’élève à 1,46 milliard d’euros (58,5 % de 2,5 milliards). Si on ajoute les autres actifs de Burelle (immobilier et investissements estimés à 300 millions d’euros), la valeur nette d’actifs (VNA) approche 1,8 milliard d’euros.

Avec une capitalisation de seulement 700 millions d’euros, la décote atteint environ 62 % ! Et on ne parle même pas des autres actifs de Burelle. C’est excessif, même pour un holding : historiquement, la décote de Burelle oscillait entre 40-50 % (par exemple, 45 % en 2023 et 48 % en 2024), mais les pressions sur l’automobile post-Covid l’ont amplifiée. Comparé à Peugeot Invest (décote 35 %), c’est un écart notable.

Considérez par exemple l’évolution sur 1 an des cours de Burelle et d’OPMobility. On voit bien que les 2 courbes ont commencé à diverger à partir de juin 2025.

Résultats attendus et dividendes

Le 25 février, OPMobility dévoilait ses résultats qui montrent une performance solide, en dépit d’un environnement plutôt volatil.

- Chiffre d’affaires consolidé : 10,216 milliards d’euros, en recul de -2,6% (-0,4% à périmètre et changes constants – pcc), impacté par des effets de change négatifs (-225 M€) et une activité éclairage affaiblie.

- Marge opérationnelle : 490 M€ (+11,4% vs 2024), à 4,8% du CA (+0,6 pt), portée par une exécution opérationnelle exemplaire, des réductions de coûts (structure et main-d’œuvre contenus à 17% du CA) et une flexibilité face à la volatilité des volumes.

- EBITDA : 1,001 milliard d’euros (+7,7%).

- Résultat net part du Groupe : 185 M€ (+8,9%), soit 1,8% du CA.

- Cash-flow libre : 297 M€ (+20,7%), reflétant une génération de cash robuste et des investissements maîtrisés (448 M€, -11,7%, à 4,4% du CA).

- Dette nette : 1,409 milliard d’euros (-167 M€, gearing à 66% -10 pts, levier 1,4x EBITDA).

A priori, le résultat net de Burelle devrait être supérieur à 108 millions (sauf contribution négative des autres filiales).

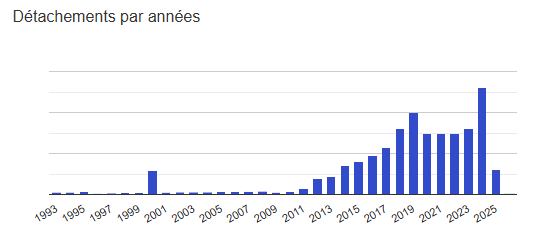

L’historique du rendement de Burelle est régulière (dividende sans interruptions depuis 28 ans) mais avec de grosses variations en fonction des années comme le montre le graphique suivant issu du site RendementBourse.

Avec un rendement compris entre 1,83% et 5,03%, Burelle ne peut pas être qualifiée de valeur de rendement. Mais le dividende est versé chaque année, y compris au titre de 2020, année de Covid.

Evolution graphique

A première vue, l’analyse graphique ne plaide pas forcément en faveur du titre. Il faut remonter à août 2013 soit plus de 12 ans en arrière, pour trouver un cours aussi bas.

Toutefois, sur un an, le titre est en tendance haussière avec le creux de marché atteint le 07 avril 2025.

La baisse très récente de l’action est probablement une surréaction à celle d’OPMobility, elle-même alimentée par des craintes sur la reprise du marché automobile et la guerre en Iran.

Burelle est une valeur familiale ce qui en ces temps troublés est un facteur rassurant. Les dirigeants de la holding mettent leur propre argent sur la table et donc leurs intérêts sont alignés avec ceux des actionnaires.

Sur le long terme, le risque principal de Burelle serait, à mon sens, une attaque frontale du gouvernement contre les sociétés holdings du type de la taxe Zucman, ce qui serait extrêmement contre-productif pour toute l’économie française.

En conclusion, sur une optique long terme, j’ai choisi d’acheter 10 actions Burelle au prix moyen de 404 euros. Je compléterai cette ligne au gré des baisses. Bien entendu, cela ne constitue en aucun cas un conseil d’investissement et il appartient à chacun de faire ses propres recherches.

Burelle publiera ses résultats le 18 mars 2026, soit dans 6 jours de Bourse.

On s’attend à un CA consolidé en hausse de 8-10 %. Mais surtout, on aura probablement un ANR (Actif Net Réévalué) dépassant les 900 euros par action (contre 746 euros par action en 2024 et 799 euros par action au 1er semestre 2025).

Cours à la date de l’écriture de l’article : 398 €.

Burelle publie ce soir, 18 mars 2026, un résultat net en croissance de 6% mais surtout avec un ANR de 1058 € par action. Le cours se traine à 379 €. Comme je le disais dans mon article, la décôte de holding devient vraiment importante. Le dividende de 17 € par action, soit 4,48% de rendement permet de patienter. Je continue d’être positif sur cette action même si, évidemment, la hausse du pétrole fait baisser tout le reste, sans distinction. https://www.boursier.com/actions/actualites/news/burelle-le-resultat-net-s-apprecie-de-6-en-2025-981186.html