C’est officiel : le prix d’une hausse d’argent vient de dépasser les 100 dollars US. Au 24 janvier 2026, le cours spot de l’argent s’établit à 103,15 USD par once, marquant un nouveau record historique après avoir franchi la barre des 100 USD plus tôt dans le mois. Cette valeur représente une hausse impressionnante de plus de 40 % depuis le début de l’année 2026, après un rallye déjà exceptionnel de 147 % en 2025.

Sur les derniers mois, l’argent a surperformé de manière spectaculaire par rapport à d’autres actifs : par exemple, depuis octobre 2025, son prix a grimpé de plus de 100 %, tandis que l’or a augmenté d’environ 65 %, le Nasdaq a stagné ou légèrement reculé sous la pression des tensions géopolitiques, et le S&P 500 a effacé ses gains initiaux pour afficher une performance annuelle proche de zéro, impacté par les menaces de tarifs douaniers de l’administration Trump.

Certains l’ont déjà anticipé. C’est le cas de David Bateman, un ancien entrepreneur dans la tech, et qui a, comme moi, préféré le métal argent aux cryptomonnaies.

Ce qui lui a d’ailleurs plutôt réussi :

Toutefois, à ce stade, l’investisseur précautionneux doit se dire qu’il est temps de prendre ses profits. Peut-être l’a-t-il déjà fait ? On ne pourrait pas le lui reprocher. Selon l’adage bien connu, nul n’est mort d’avoir pris ses profits.

Et pourtant, il se pourrait que le meilleur soit encore à venir. Nous avons sélectionnés pour vous un certain nombre de raisons qui expliquent que cette hausse n’est peut être pas terminée. Il y a à la fois des facteurs fondamentaux, des facteurs conjoncturels et l’explication de situations un peu particulières sur les marchés d’échange.

1. La hausse exponentielle de la dette mondiale, y compris aux États-Unis et en Chine

La dette publique cumulée des États-Unis a atteint environ 38,43 billions de dollars en janvier 2026, en hausse de 2,25 billions par rapport à l’année précédente, soit une augmentation quotidienne de 8 milliards de dollars.

En Europe (zone euro), la dette totale des gouvernements s’élève à environ 15,25 trilliards d’euros à la fin du troisième trimestre 2025, avec un ratio dette/PIB à 88,5%.

À titre de comparaison, la capitalisation boursière totale de l’argent (basée sur les réserves mondiales estimées et le prix actuel) avoisine les 5 trilliards de dollars, soit une fraction infime de ces dettes (environ 10 % de la dette US seule). Le métal blanc est devenu la seconde capitalisation mondiale devant Nvidia.

Dans ce contexte d’endettement exponentiel, des États considérés comme hostiles aux États-Unis, tels que la Chine, la Russie et certains pays BRICS, se débarrassent activement de leurs réserves en dette américaine (Treasuries) pour éviter les risques de sanctions ou de dévaluation. Mais même les banques des pays occidentaux, tels que la Pologne accumulent des métaux précieux.

2. L’argent comme alternative au dollar américain

Le métal argent représente une alternative crédible au dollar, perçu comme un outil d’hégémonie américaine sujet à des abus. Par exemple, en 2014, la banque française BNP Paribas a écopé d’une amende record de près de 9 milliards de dollars imposée par les États-Unis pour violations présumées de sanctions contre l’Iran, le Soudan et Cuba, illustrant l’utilisation extraterritoriale du dollar pour punir des entités étrangères.

Plus récemment, suite à l’invasion de l’Ukraine en 2022, les États-Unis ont gelé environ 300 milliards de dollars d’actifs russes détenus en Occident, une mesure qualifiée d’abus de privilège qui a accéléré la dédollarisation mondiale. Ces exemples poussent les investisseurs et les nations à se tourner vers l’argent comme valeur refuge non manipulable, ce qui soutient la hausse.

3. L’indépendance de la Federal Reserve menacée

En allant plus loin avec ce sujet du dollar américain, les tentatives de Donald Trump pour influencer ou prendre le contrôle de la Federal Reserve, notamment via des nominations partisanes et des critiques publiques sur les taux d’intérêt (visant un taux à 1 % ou moins), érodent la confiance des investisseurs dans l’indépendance monétaire.

Cela pourrait mener à une politique plus laxiste, favorisant l’inflation et la dépréciation du dollar, ce qui pousse les investisseurs vers les métaux précieux en réaction. D’ailleurs, les enquêtes du DOJ sur la Fed sous Trump accentuent cette incertitude et donc accroissent la demande.

4. L’or comme locomotive pour l’argent

Le ratio Dow to Gold actuel est d’environ 9,97 au 19 janvier 2026, bien en dessous de la moyenne historique de long terme (qui est aux alentours de 15-20), ce qui indique que les actions sont surévaluées par rapport à l’or et que ce dernier pourrait continuer à surperformer. Le ratio Gold/Silver se situe actuellement autour de 50:1, contre une moyenne historique de 60-80:1, et a tendance à se contracter lors des phases haussières (jusqu’à 30:1 ou moins dans les bull markets intenses). Si l’or atteint 5000 USD par once (et nous y sommes presque), et que le ratio se resserre à 40:1 ou 30:1, cela impliquerait un prix de l’once argent entre 125 et 167 USD.

5. Un usage intensif en Asie

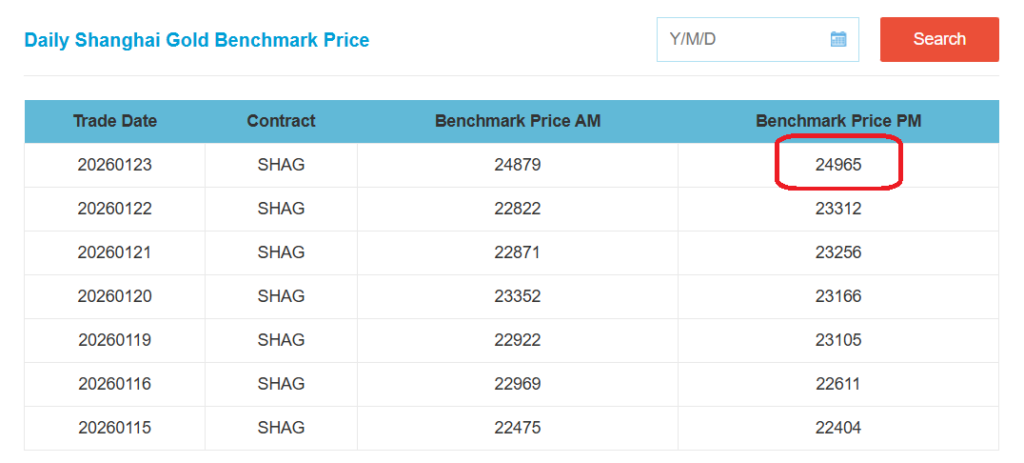

Au Shanghai Gold Exchange (SGE), le prix de l’argent dépasse les 100 USD par once depuis le 15 janvier 2026 (environ 9 jours au 24 janvier), avec des fixes quotidiens autour de 1074-1083 CNY (équivalent ~100-102 USD).

Ces données sont consultables sur le site officiel en.sge.com.cn, sous la section « Daily Shanghai Silver Benchmark Price Chart ». A chaque fois que vous voulez connaitre en avance la tendance du prix de l’argent, rendez-vous sur ce site et allez dans la section Data. Le prix est exprimé en Yuan pour 1 Kg. Il vous faudra traduire pour connaitre la correspondance USD/ounce.

N’oublions pas que la Chine a renforcé ses contrôles sur les exportations d’argent métallique à compter du 1er janvier 2026. Le 30 décembre 2025, le ministère du Commerce (MOFCOM) a publié la liste officielle des entreprises autorisées pour 2026-2027 : seuls 44 acteurs (contre 42 l’année précédente) sont habilités. Ce régime de licences strictes, en vigueur depuis 2019, n’est pas une interdiction totale mais un resserrement visant à préserver les stocks intérieurs face à l’explosion de la demande industrielle (panneaux solaires, véhicules électriques, électronique). Malgré un record d’exportations de 5 100 tonnes en 2025, ce cadre risque de réduire sensiblement les volumes dès 2026, ce qui est un facteur supplémentaire de soutien des cours.

En Inde, la consommation représente environ 25 % de la demande mondiale, avec des importations annuelles de 6000 tonnes métriques (valeur 9,2 milliards USD), utilisée principalement pour les bijoux (tradition culturelle), l’argenterie et des applications industrielles croissantes comme l’électronique et le solaire.

6. Un usage industriel croissant

L’argent est irremplaçable dans de nombreuses applications grâce à sa conductivité électrique et thermique exceptionnelle, sa réflectivité et ses propriétés antibactériennes. Dans les panneaux solaires, il est essentiel pour les connexions photovoltaïques, avec une demande projetée en hausse de 20 % d’ici 2030 due à la transition énergétique.

Pour les véhicules électriques (EV), il est utilisé dans les batteries et les circuits, avec une croissance attendue de 15-20 % annuellement. Les data centers en consomment pour les câbles et serveurs, boostés par l’IA (hausse de 10 % projetée en 2026). En médecine, ses propriétés antibactériennes servent aux bandages et instruments, avec une demande en hausse de 5-10 %. Globalement, la seule demande industrielle devrait dépasser 700 millions d’onces en 2026, représentant plus de 60 % de la consommation totale.

7. Déficit structurel de l’offre

Cette augmentation des usages va de pair avec une diminution de l’offre. Selon le Silver Institute, le déficit d’offre pour 2025 est estimé à 95 millions d’onces, marquant la cinquième année consécutive de déficits (depuis 2021, cumulant plus de 500 millions d’onces).

silverinstitute.org Les investisseurs particuliers n’ont pas encore massivement investi : les flux vers les ETF comme SLV montrent une accumulation, mais pas à des niveaux records. Le nombre d’actions en circulation pour SLV est de 570,6 millions au 23 janvier 2026, indiquant une participation du « retail » en hausse mais encore modérée (169 jours consécutifs d’achats, sans surcharge).

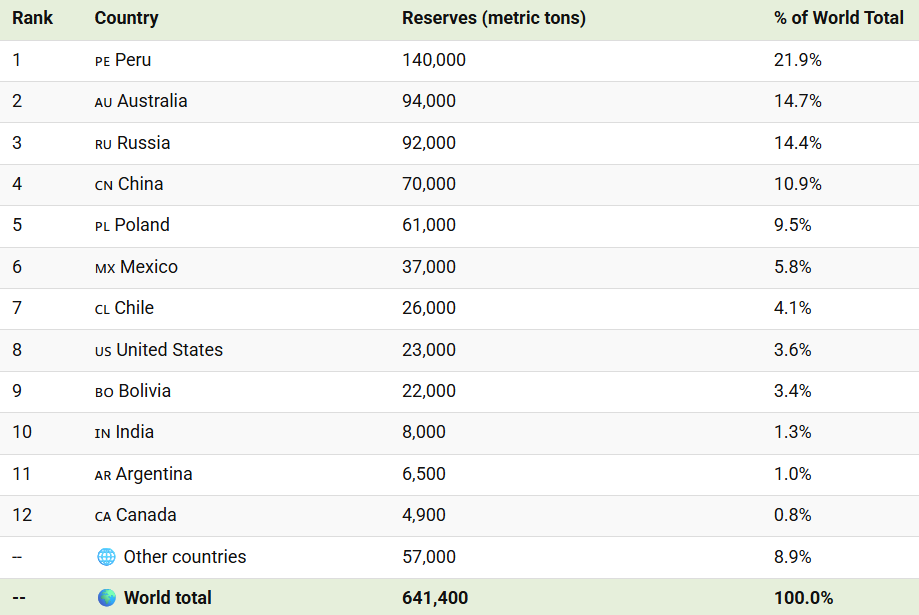

Pour une liste des pays producteurs, je vous recommande de consulter l’excellente infographie sur le site Visual Capitalist. Il ne faut pas oublier qu’il s’écoule en moyenne 10 ans entre le début des forages et le démarrage de l’exploitation, parfois plus. Autrement dit la production est totalement inélastique !

8. Les London Lease Rates

Londres et le LBMA (London Bullion Market Association) restent le centre principal pour le trading d’argent physique, où les lease rates (taux de location) mesurent la disponibilité et la demande de métal immédiat. Actuellement autour de 2,5 % (bien que des pics à 8 % aient été observés récemment), ces taux élevés signalent une tension sur l’offre physique : sous des conditions normales, ils sont proches de 0,3-0,5 %. Lisez cet article de Tradingkey pour en savoir plus.

Cela implique un risque de squeeze, où les emprunteurs paient plus pour accéder au métal, renforçant la pression haussière sur les prix.

9. Les « silver swap rates »

Les silver swap rates, ou taux d’échange pour l’argent (similaires aux lease rates mais pour des échanges à terme), reflètent les coûts de financement et la liquidité du marché. Un « lease » est un prêt de métal argent contre intérêt. Un « swap » est un échange temporaire de métal argent contre du cash. L’avantage, en principe est que le cash n’a pas besoin de stockage ou bien d’assurance. En janvier 2026, ces taux de swap sont élevés (autour de 8 % pour des périodes courtes), ce qui témoigne d’une dislocation physique : la demande dépasse l’offre disponible, forçant des coûts plus hauts pour les swaps.

Les conséquences incluent une volatilité accrue, une potentielle destruction de demande industrielle à court terme, mais un soutien à long terme pour les prix alors que les déficits persistent comme on l’a vu plus haut.

10. Niveau des « deliverables » au Comex

Les stocks « deliverable » (éligibles à la livraison) au Comex ont chuté d’environ 70 % sur les cinq dernières années, atteignant des niveaux historiquement bas en janvier 2026 (environ 50-60 millions d’onces). Cela implique un risque accru de squeeze physique, où les contrats à terme exigent plus de livraisons que de métal disponible, potentiellement forçant une hausse des prix pour équilibrer le marché. Le site de Peter Schiff explique cela en détail.

Le graphique ci-dessous, tiré de son site, donne la mesure du métal disponible pour une livraison physique :

Maintenant que l’on a dit tout cela, que penser des minières exploratrices et productrices d’argent ?

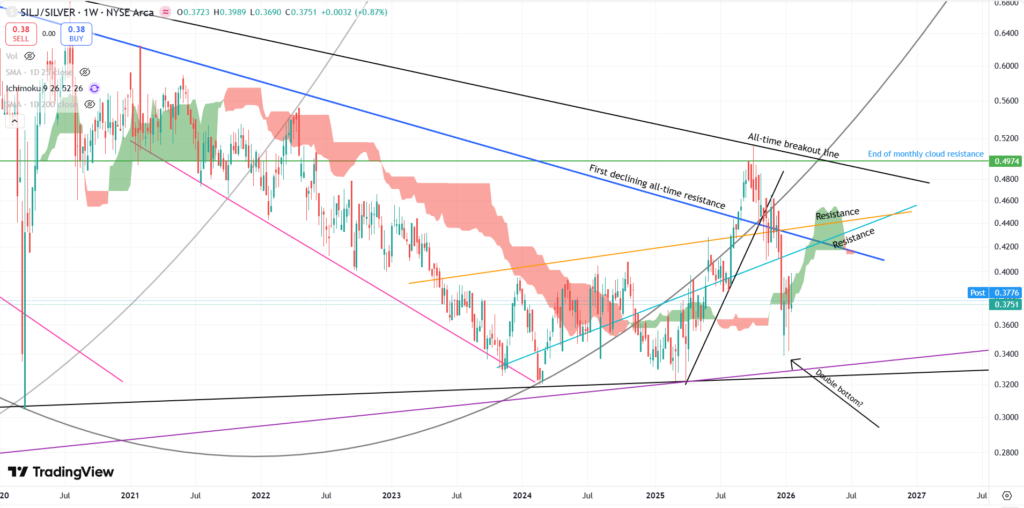

On peut tout simplement commencer par mesurer le rapport entre le métal argent et des ETF de minières argentifères (SIL) ou bien des juniors argentifères (SILJ).

Le ratio silver / juniors minières (mesuré via des indices comme le SILJ ETF) est actuellement à son plus bas historique, indiquant que les actions des petites compagnies minières sont sous-évaluées par rapport au prix du métal.

seekingalpha.com

Cela implique un fort potentiel haussier pour les minières : historiquement, lors des rallyes de l’argent, les juniors surperforment le métal lui-même (jusqu’à 3-5x), car les marges bénéficiaires explosent avec la hausse des prix. Les investisseurs pourraient voir une opportunité d’achat, avec des projections de croissance pour 2026 comme par exemple avec Endeavour Silver.

Voici un graphique illustrant ce ratio (basé sur des données récentes) tiré de X.com :

Ce ratio n’est pas forcément une indication d’achat mais par contre, il nous montre clairement que l’on est très loin d’un délire d’achat sur les stocks de sociétés minières. Bien au contraire ! J’ai dans mon portefeuille, des actions de sociétés minières qui sont encore en-dessous de ce qu’elles cotaient en 2021, quand il y a eu une mini euphorie post-Covid, au niveau de ce type de société.

Si vous décidez d’acheter des actions de minières à partir de vos économies ou bien même en revendant votre stock d’argent physique, sachez par ailleurs que vous n’êtes pas seul. Certains revendent même leurs stocks physiques pour aller sur les sociétés cotées en bourse.

En résumé, la poussée de l’or et surtout de l’argent n’est pas dû au hasard où à une spéculation effrénée : il y a de vrais craintes quant à la stabilité financière, quant au niveau de dettes et de vrais enjeux industriels.

Contrairement à ce que l’on pourrait penser, les actions des minières qui ont effectivement pas mal progressé ces dernières semaines et mois, ne sont pas du tout dans une hausse exubérante déconnectée des fondamentaux. Elles sont même plutôt en retard par rapport à leur actif sous-jacent.

Il y aura peut-être (sans doute) des retracements, mais la poursuite de la hausse des minières semble acquise sur les moyens et long termes.