C’est devenu un peu un lien commun, mais je pense quand même qu’il faut l’écrire : l’intelligence artificielle est sans doute le plus grand bouleversement que l’humanité ait connue depuis l’invention de l’électricité et peut-être même depuis l’invention de l’imprimerie.

L’intelligence artificielle s’impose massivement partout.

Le point le plus étonnant de cette révolution technologique est aussi sa rapidité de diffusion : il s’est écoulé seulement 3 ans entre la mise à disposition de la première application d’intelligence artificielle (ChatGPT) en octobre 2022 et maintenant.

Rappelons malgré tout que l’intelligence artificielle était utilisée auparavant de manière diffuse dans les produits de Google, Tesla, Meta et d’autres mastodontes de l’économie digitale. On parlait de « Machine Learning ». Ce terme s’est complètement évaporé au profit de celui d’I.A.

Le succès de ChatGPT a été instantané et extrêmement puissant. Passé le premier moment de sidération, un vent de création de nouvelles sociétés axées sur l’intelligence artificielle s’est répandu comme une trainée de poudre sur toute la planète. Et les sociétés de capital risque se sont alignées comme un seul homme, convaincues qu’il s’agissait de la prochaine opportunité.

Les levées de fonds des startups en intelligence artificielle ont ceci de particulier qu’elles concernaient souvent des sociétés sans produits sur des montants importants. La valorisation était donc importante, à la mesure de la taille supposée ou espérée du marché de l’IA et les décisions d’investissement étaient avant tout focalisées sur le CV des fondateurs.

Commençons par le leader : OpenAI a levé près de 57,9 milliards de dollars sur 11 rounds successifs.

La société prévoit une introduction en bourse avec une valorisation pouvant atteindre jusqu’à 1000 milliards de dollars. Cela fait quand même beaucoup !

Anthropic, le principal rival d’OpenAI a bouclé une série F de 13 milliards de $, ce qui porte sa valorisation à 183 milliards de dollars.

En Europe, DeepL, spécialisé dans la traduction intelligente a levé plus de 400 millions récemment. Mistral AI a bouclé une série C de 2 milliards de $.

En parallèle, on assiste à la starification des « têtes pensantes » de l’intelligence artificielle.

Le meilleur exemple de cette starification est sans doute Mira Murati, l’ex directrice technique d’OpenAI qui a levé 2 milliards de dollars à peine six mois après la création de sa startup, Thinking Machines.

On peut également noter Ilya Sutskever avec « Safe Superintelligence » et Anthropic, de Daniela & Dario Amodei, tous deux anciens employés d’OpenAI.

Plus près de nous, les fondateurs de Mistral, également des anciens d’OpenAI, ont par ailleurs fait la couverture de plusieurs magazines de presse, au même titre que des stars de cinéma.

Yann LeCun a quitté Meta et vient de lancer à son tour sa société AMI Labas axé non plus sur l’entrainement de grands modèles de langage actuels comme les LLMs mais sur des modèles de représentation du monde (« world models »). Il est en discussion pour une levée d’environ 500 millions d’euros sur une valorisation cible de 3 milliards d’euros.

La Chine bien entendu ne reste pas inactive face au développement de l’intelligence artificielle.

Nous avons tous en tête l’arrivée du modèle DeepSeek qui a bouleversé le secteur en 2025 avec ses modèles DeepSeek-V3 et R1. Selon les dernières informations, la société aurait levé environ 1,1 milliard de dollars avec une valorisation de 3,4 milliards de dollars. Bien entendu, les mastodontes (Baidu, Alibaba, Tencent, ByteDance) ne sont pas en reste.

Le coût de l’intelligence tend vers zéro.

En analysant le phénomène de l’intelligence artificielle, on tombe assez rapidement sur l’opinion de Laurent Alexandre qui estime que le coût de l’intelligence artificielle tend vers zéro. Dans un article publié en janvier, il va plus loin et estime que d’ici une dizaine d’années, l’intelligence artificielle ne représentera plus qu’un millième de l’IA.

On peut de fait comprendre la course effrénée à laquelle se livrent les startups d’IA dans leur quête de l’IGA, l’intelligence artificielle générale. Cette solution d’intelligence artificielle générale sera, en principe, capable d’apprendre et d’effectuer pratiquement n’importe quelle tâche.

Pour l’instant, rien ne permet de dire qu’une seule de ces sociétés se soit rapprochée de l’IGA, y compris OpenAI avec GPT-5.2. ou Google avec Gemini.

Et donc, la priorité pour toutes ces sociétés est de sortir un produit avant de penser au résultat d’exploitation.

Pour le dire autrement, le business modèle des sociétés productrices d’IA ne permet pas de laisser place à la rentabilité.

Cette situation dure depuis depuis au moins janvier 2023. Malgré tout, il semble que les premiers craquements commencent à apparaitre.

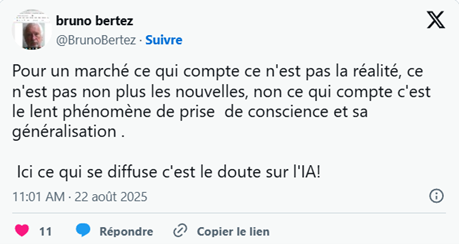

Bruno Bertez indique sur son blog : « j’ai le sentiment que quelque chose s’est brisé au sein de l’univers bullaire de l’Intelligence Artificielle ».

Même Sam Altman, patron d’OpenAI parle d’une bulle comparable à celle d’Internet.

En même temps, Sam Altman en tant que leader actuel du marché est probablement un de ceux qui a le plus intérêt à percer cette bulle pour que ses poursuivants mordent immédiatement la poussière sans espoir de le rattraper.

Le business-modèle et les pratiques de la société Perplexity sont éloquents : pour simplifier fortement, la société reroute les requêtes de ses utilisateurs vers le LLM le plus approprié.

Pierre Reboul sur Linkedin, indique qu’il est possible que la société perde de plus en plus d’argent au fur et à mesure qu’elle augmente ses abonnés.

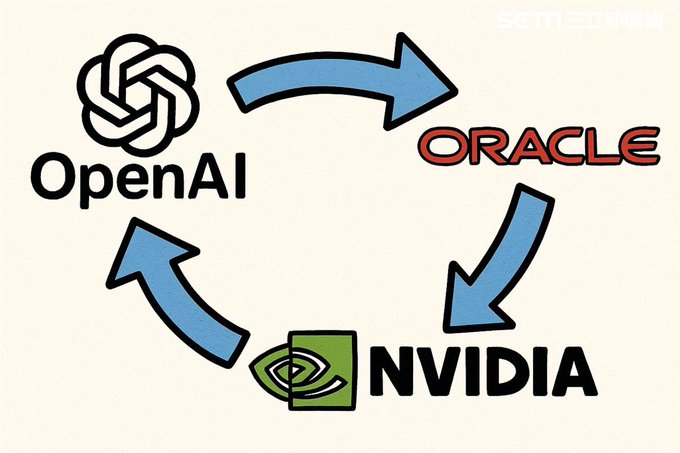

On assiste aussi, et c’est un peu le propre d’une bulle à des schémas de financement triangulaires : C’est le cas par exemple lorsque Nvidia a annoncé son intention d’investir 100 milliards de dollars dans OpenAI. En parallèle, OpenAI a signé un contrat de l’ordre de 300 milliards de dollars avec Oracle pour construire des datacenters, ce qui a permis à ce dernier de gagner 40% en une seule journée (et de faire brièvement de son fondateur, Larry Ellison, l’homme le plus riche du monde).

Cet article de LiveMint explique un peu les ramifications.

Si cela semble instinctivement dangereux, c’est parce que ça l’est vraiment. Cela rappelle, pour les plus anciens parmi nous, l’explosion de la bulle télécoms lorsque Cisco finançait les opérateurs pour acheter ses équipements. Cela s’apparente à de la cavalerie financière et on sait tous comment cela s’est terminé.

Que va-t-il se passer en bourse avec cette bulle ?

Très probablement ce qui se passe à chaque fois qu’une bulle éclate : mêmes les bonnes valeurs baisseront fortement. Quant aux dossiers déficitaires ils fermeront boutique ou bien seront rachetées pour une bouchée de pain.

Personnellement, j’ai déjà vécu cette expérience au travers de la bulle Internet. Qui se souvient des stars de la période de la bulle des dotcoms ? Qui a encore en tête des noms tels que Lycos, Hotbot, Altavista, WorldOnline et j’en oublie plein d’autres ?

Je me souviens de Multimania, simple service d’hébergement de pages Web, valorisé 600 M€ à ses débuts…

Je me souviens de WorldNet car j’y ai travaillé quelques semaines qui était un service absolument minable, fonctionnant avec des bouts de scotch. Je me souviens de LibertySurf, une société dont je savais d’instinct, qu’elle allait se crasher, tant le différentiel était énorme entre le narratif et la réalité.

Il est probable que dans 15 ans, une grande partie des sociétés actuelles n’existeront plus. Elles auront été rachetées, auront été fusionnées dans d’autres groupes.

Je pense que les secousses qui se sont produites il y a maintenant près de 24 ans lors de l’explosion de la bulle des dotcoms suivie de l’explosion de la bulle des télécoms ne sont rien en comparaison de ce qui va se produire lors de l’explosion de la bulle de l’intelligence artificielle.

Car même les bons dossiers seront affectés par la banalisation des produits d’intelligence artificielle.

Pour l’instant, aucune des grandes sociétés dédiées 100% au développement de produits d’intelligence artificielle n’est cotée en bourse. Mais si c’était le cas, je ne serais pas personnellement enclin à y investir.

Pour autant, il est possible d’investir dès à présent dans un certain nombre de sociétés qui bénéficient directement de cette révolution technologique.

Quels types de sociétés profiteront à la fois de la bulle IA et même de son dégonflement éventuel ?

On pourrait commencer par retourner la question en se demandant quelles entreprises seront le plus affectées par la bulle de l’IA ?

J’ai déjà une conviction très forte à ce sujet : pour moi, il s’agit des cabinets de consulting et des entités assimilées.

Cela fait plusieurs dizaines d’années que je suis effaré par la capacité des sociétés de conseil, type Accenture, Cap Gemini et autres McKinsey à vendre du vent, mais surtout à le vendre très cher.

On commence à en avoir quelques exemples significatifs, en particulier avec Deloitte, prise la main dans le sac.

Malgré tout, la question de fonds demeure : comment investir sur les sociétés leaders dans le domaine de l’intelligence artificielle ?

Et à mon avis, il n’y a, pour le moment, que 3 très grosses sociétés cotées permettant d’y investir intelligemment : Alphabet et dans une moindre mesure Tesla et Amazon.

Les points communs entre ces 3 sociétés :

· Elles sont créatrices de technologies et de produits d’intelligence artificielle.

· Elles sont très grosses consommatrices d’IA dans leurs cœurs de métier respectifs.

· Elles disposent d’une énorme quantité de données qui servent à alimenter leurs systèmes d’IA et à conserver une forte barrière à l’entrée.

Amazon développe un très grand nombre d’initiatives, dont beaucoup sont sous le radar :

ü Apprentissage automatique : AWS Deep Learning, AWS Glue, Amazon Bedrock, Amazon Q, Amazon No AI.

ü Domaines d’analyse et de prévision : Amazon Lookout, Amazon Monitron, Amazon Fraud Detector, Amazon CodeGuru, Amazon Textract

ü Domaines d’applications spécifiques : Amazon Personalize, Amazon Lex, Alexa, Systèmes robotiques, Drones Prime Air, AWS Health AI, Devops Guru, AWS DeepComposer,…

ü Domaines d’infrastructure et support : EC2 Trn1, Inf2, P5, PartyRock, Amazon SageMaker,…

Je n’ai pas assez d’informations sur l’ensemble des initiatives IA d’Amazon mais la société semble avoir pris la mesure de l’IA comme technologie sous-jacente d’un très grand nombre de domaines.

En plus de ses développements propres en IA, Amazon a investi dans de très nombreuses sociétés par l’intermédiaire de son fonds en capital risque : Anthropic (2023) bien sûr, mais aussi Covariant AI, Agility Robotics (2022), Carbon Robotics (2023), … et même des discussions avec OpenAI.

Tesla, après avoir entrepris de redéfinir complètement la voiture et d’avoir développé des solutions de mobilité autonome (Tesla FSD) s’est mis en tête de prendre la tête de la robotique personnelle.

Le robot Optimus, créé à partir de 5 ans est l’un des plus développés sur le marché. Le potentiel reste immense. Musk estime que 80% des revenus de Tesla seront dérivés de ce robot.

A terme, on peut d’ailleurs imaginer une fusion de Tesla avec xAI (donc X.com) pour greffer le « cerveau » d’un Grok sur l’armature de métal d’un Optimus.

Tesla est une très belle société qui utilise l’IA à différents niveaux et conserve une très forte capacité d’innovation.

Pour autant, le cours actuel semble encore trop important, à mon humble avis, pour s’y intéresser. Il sera toujours temps d’y revenir après le prochain krach boursier.

Mais mon préféré et de loin, c’est bien évidemment Alphabet (Google) qui est actif dans à peu près tout ce qui touche de près ou de loin à l’IA.

Google est au cœur de la compétition sur le segment phare, les LLMs. Son modèle Gemini 3 a été jugé par de nombreux utilisateurs comme le plus efficace et a forcé OpenAI, le leader à déclarer un « code rouge »,, arrêtant plusieurs projets pour se focaliser sur la sortie de ChatGPT 5.2.

On peut penser que Google a agi tardivement pour la sortie de Gemini 3, mais je préfère penser qu’ils ont attendu la conclusion du juge avec un produit inférieur (Gemini 2.5), ce qui leur a permis d’éviter un démantèlement pour abus de position dominante. En ce sens, leur maitrise du timing a été excellente.

Google a acheté DeepMind en 2014, qui est un peu considéré comme l’ancêtre des sociétés d’intelligence artificielle. En 2025, elle a également racheté Wiz, spécialiste de cybersécurité en utilisant l’IA.

Google est bien entendu très actif dans la création des produits tels que Flow, Nano Banana, Whisk,… La liste serait trop longue pour rentrer dans le cadre de cet article.

Elle est un concurrent de Nvidia avec le développement de ses puces propriétaires (TPU v6, puces Axion).

Google est actif sur les datacenters depuis de très nombreuses années au travers de son offre GCP (Google Cloud Platform).

Google dispose d’une quantité phénoménale de données avec l’ensemble de ses écosystèmes, tels que Gmail, Youtube, Androïd,…

Avec son fonds de capital-risque, Alphabet a investi dans un nombre phénoménal de startups, y compris certains de ses concurrents tels qu’Anthropic.

Alphabet est prêt sur le futur de l’IA avec notamment ses efforts sur l’informatique quantique par le biais de Google Quantum AI. La puce « Willow » est l’une des plus performantes du marché avec un processeur supraconducteur de 105 qubits.

Alphabet est même le seul concurrent vraiment crédible (dans le monde occidental) de Tesla avec son offre Waymo et plus généralement dans les transports avec les drones commerciaux (Wing).

En bref, Alphabet a tout ce qu’il faut dans l’ensemble des catégories phares de l’intelligence artificielle.

Et maintenant que l’on a dit toute la capacité d’innovation de la société, on peut se pencher sur les fondamentaux. C’est un travail que « le marché » a réalisé avant nous puisque le cours a pratiquement doublé depuis ses plus bas d’avril et de mai 2025.

Les principaux indicateurs de valorisation d’Alphabet :

ü Capitalisation boursière : 3 790 milliards USD

ü Valeur d’entreprise (EV) : 3 730 milliards USD

ü PER (Trailing P/E) : 30,95

ü PER forward : 28,09

ü PEG (5 ans attendu) : 1,66

ü Price/Sales : 9,97

ü Price/Book : 9,78

ü EV/Revenue : 9,67

ü EV/EBITDA : 21,70

ü Beta (5 ans mensuel) : 1,07

ü Book Value Per Share : 32,03 USD

On pourra éventuellement argumenter mais très clairement, la valorisation d’Alphabet n’est pas lunaire (coucou, Palantir !)

Les indicateurs de rentabilité sont :

ü Chiffre d’affaires (Revenue TTM) : 385,48 milliards USD

ü Coût des revenus : 157,38 milliards USD

ü Marge brute (Gross Profit) : 228,10 milliards USD

ü Dépenses opérationnelles : 104,02 milliards USD

ü Résultat opérationnel (Operating Income) : 124,08 milliards USD

ü Marge opérationnelle : 30,51 %

ü EBITDA : 171,74 milliards USD

ü Résultat net (Net Income) : 124,25 milliards USD

ü Marge nette : 32,23 %

ü BPA dilué (EPS Diluted) : 10,13 USD

ü ROA (Return on Assets) : 16,28 %

ü ROE (Return on Equity) : 35,45 %

Là encore, on est sur des métriques très favorables par rapport à la capitalisation.

De plus, depuis quelques trimestres, Alphabet distribue un dividende. Le dividende annuel est de 0,84 USD, ce qui correspond à un rendement de 0,27%.

Le qualificatif de révolutionnaire n’est pas galvaudé pour les technologies de l’’intelligence artificielle.

Pour autant, les sociétés créatrices de ces technologies sont engagées dans une guerre à la Pyrrhus, dont elles sortiront toutes abimées.

Les meilleures sociétés seront celles qui disposent déjà d’une position très forte dans leur secteur et qui ont la possibilité de renforcer massivement cet avantage en faisant usage de l’intelligence artificielle.

Sur ce créneau, Alphabet dispose d’une position singulière car elle est leader sur un très grand nombre de domaines et elle se comporte comme un challenger.

Elle est à la fois productrice de technologies d’IA ( Gemini, Veo,…) et utilisatrice dans ses propres produits (moteur de recherche, suite Google Worskpace,…) Cerise sur le gateau, la société est très profitable avec un trailing P/E de 21,97 et une position de cash nette supérieure à 95 milliards de dollars, ce qui pour une société de croissance reste raisonnable.

L’un de mes amis, salarié chez Google, partage mon point de vue : bien qu’Alphabet représente déjà l’une des plus grosses lignes de son portefeuille et qu’il dispose par ailleurs d’un plan d’actionnariat, il continue d’en acquérir régulièrement sur le marché.

L’achat d’action par les initiés (les « insiders ») est l’un des signes les plus subtils pour juger de la valeur d’une société.